来源:米乐m6网页版登录入口 作者:M6米乐手机登录APP入口

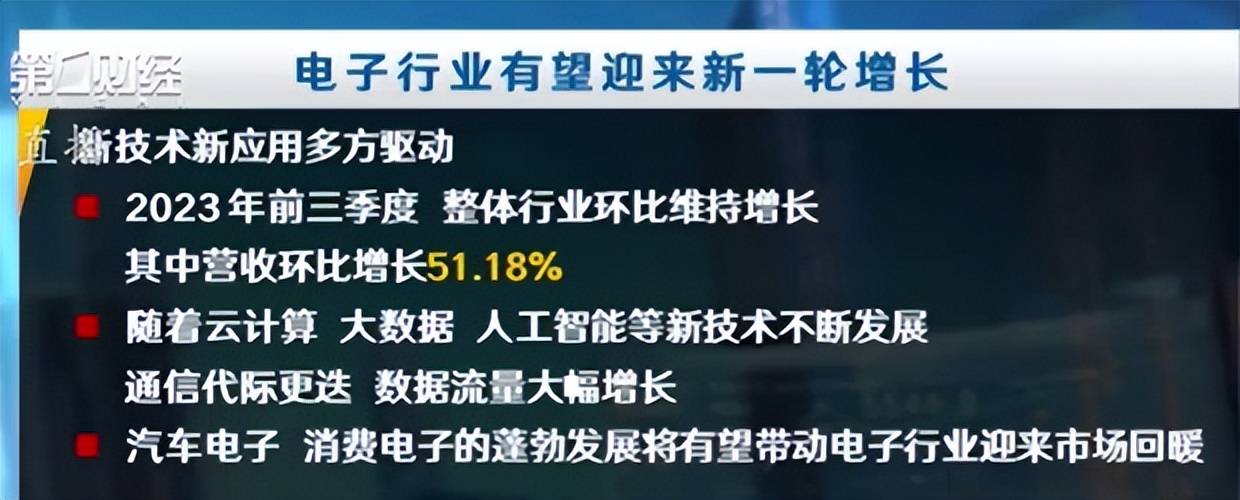

自从歌尔股份2022年遭到苹果砍单后,其股价便陷入了低谷,今年第三季度歌尔股份实现营业收入287.75亿元,归母净利润4.70亿元,单季度盈利能力环比持续改善。业绩稳步修复的歌尔股份,或许这正是消费电子行业回暖的一个缩影。

9月初,苹果、华为纷纷有新品上市,以华为mate69和苹果15高端机型带动购机热潮重现。同时,Meta推出的MR头显Quest3、智能眼镜Ray-Ban等XR新产品也备受消费者期待,大摩预测Quest3今年出货量将达400万至500万部。这都极大地刺激了处于底部的消费电子需求。

传统消费电子市场回暖不再是未来时,而是进行时。再加上可穿戴智能设备等新兴消费电子赛道再添劲旅,越来越多机构看好行业复苏。

下面主要针对歌尔股份的行业状况、产品线、财务透视、未来预期等多角度分析歌尔股份能否重整河山!

从2020年3月以来,受益多款爆款VR游戏如节奏光剑、我的世界的推动,VR 市场再次迎来极大关注;教育、医疗、旅游等场景对于VR的需求不断提升,行业有望加速转暖;2020第三季度,Facebook(Meta)发布新一代VR硬件 Oculus Quest 2,上市凭借其硬件升级与高性价,在疫情宅家期间快速热销,带动VR产业链各环节成熟度快速提升。2021Quest2销量达880万台,2022年同样保持近800万销量,约占世界VR市场份额的的80%以上,Quest2的放量增长标志着VR完成了到普通消费者的巨大突破。

由于VR/AR成为下一代人机交互平台的趋势明确,苹果、Meta、微软、Pico、索尼等品牌厂商争相入局,在硬件、软件、内容与生态等各方面不断完善升级,推动产业链各环节趋于成熟。Quest Pro、Pico 4等新品基本都堆叠了目前行业能看到的最新技术,包括Pancake、彩色透视、眼球追踪、手势交互等。创新产品推出节奏加快,22年创维PANCAKE 1系列、Meta Quest Pro、Pico 4等多款新品相继上市,苹果发布了iOS 17、搭载M2芯片的全新15英寸MacBook Air等新品。与市场预期一致,苹果还推出公司首款MR混合现实产品Apple Vision Pro,美国市场售价3499美元,,可用于办公、游戏等场景。

苹果MR的推出有望刷新大众对VR的认知,开辟教育、医疗、办公等更广泛的场景应用,不断完善VR内容生态,并驱动VR产业迈入新一轮高成长期。

2023年在行业多款新品推动下将恢复高增长,预计全年销量达到1250万台,同比增长27%,2025年预计将达3500万台,2022-25年年均增长率将达到53%。

长期来看,随着Meta、Sony、华为、谷歌、苹果、三星、微软等巨头的强力推动,硬件设备端显示、延迟、交互等方面逐步提升,内容端不断拓展应用领域,并伴随5G技术逐渐成熟,推动计算与渲染云端化,解决算力和连接问题,VR/AR 长期前景值得期

VR产业链主要包括零部件、整机组装、软件系统平台、内容生态等环节,硬件产业链中芯片、光学、显示环节是核心,对终端头显的用户体验影响较大,且具备较强技术壁垒。从成本结构来看,以Meta Quest2为例,其代工的成本约为299美元,其中芯片成本为135-150美元,占比最高达50%;光学元组件18-30美元,占比6-10%;显示屏60-75美元,占比约20-25%;其他零部件占比10-15%;整机组装9-15美元,占比3-5%。

歌尔为全球VR代工龙头。歌尔是Meta、索尼、Pico等众多VR龙头厂商的核心/独家代工厂,在技术、良率和经验等方面具备显著优势,截至2022年歌尔在高端VR/AR整机代工领域中市占率接近80%。此外,立讯有望为苹果MR设备代工,和硕和广达等其他厂商短期内VR代工规模尚小。

近两年AR应用逐步从B端向C端延伸,根据数据显示,2020年AR 81%的出货量来自于B端,而2022年消费级AR眼镜出货占比约50%,但全球AR出货仅42万台,仍未实现突破性增长。目前消费级AR产品相对统一,主要包括两种,其一为Birdbath方案主打观影场景的产品,如雷鸟Air、Rokid Air,其二以信息提示类为主,以光波导方案为主,如OPPO Air、影目Air等。随着AR眼镜在光学、感知交互等领域实现技术突破,预计2024-25年将打开C端市场,根据Wellsenn XR预测,2025年全球出货量将达到300万台,2022-25年CAGR预计达到93%。

从AR产业链成本结构来看,芯片、光学模组和显示成本占比较高,分别为40%、29%和18%。1) 芯片:与VR领域类似,高通骁龙芯片为市场主流,瑞芯微RK3588等国产芯片亦具备一定竞争力;2)显示:通常采用高亮度、高对比度、微尺寸的 Micro OLED,1920*1080分辨率已是业内标配;3)光学:主流方案主要包括自由曲面镜和BirdBath方案,技术成熟成本较低适合量产,但存在模组较厚、透光率低等问题。光波导方案可使AR眼镜形态体积接近普通眼镜,更适合拓展C端市场,因此是各大AR光学厂商重点发展方向。

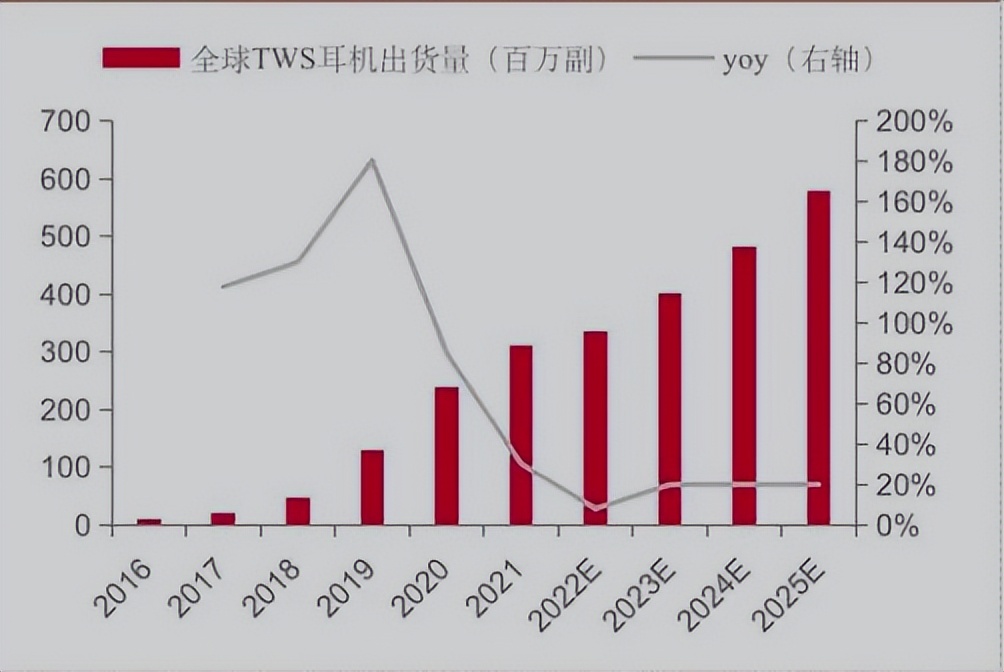

全球TWS蓝牙耳机市场快速增长,渗透率仍有较大提升空间。从2016年第一代Airpods推出起,全球TWS耳机销量开始快速增长,2016-19年连续三年实现超一倍增长,渗透率则从2019年起快速提升,从2018年的2.3%提升至2022年的22.9%。根据Counterpoint数据,2023年前三季度TWS耳机累计出2.7亿部,预计2022全年出货达3.5亿部,同比增长15%。其中苹果、三星、boAt、小米、OPPO的市场份额占据前五。国内市场则由小米、苹果、华为、漫步者、OPPO领先,其中华为出货量同比增长27%,大幅领先于其他品牌。

未来TWS音质续航等性能提升、运动状态监测和心率检测等功能丰富,以及技术和市场驱动售价下行,都将催化TWS蓝牙耳机市场需求,预计2025年TWS耳机出货量将达到5.8亿部,2021-25年CAGR为17%。根据TWS耳机出货量和智能手机出货量测算,预计全球TWS耳机渗透率将从2021年的23%进一步提升至2025年的42%。

TWS耳机产业链上游包括主控SoC芯片、存储芯片、电池、传感器、扬声器、麦克风等零部件供应商,中游为整机制造商和封装厂商,下游为终端品牌厂商。从各环节价值量来看,代工环节成本占比最高(达40%),原因在于TWS耳机在有线耳机发声单元基础上增加了各类存储/传输芯片、传感器、降噪模组等零部件,同时对形状体积重量亦有严格要求,因此组装过程涉及大量精密装配工艺和检测工序,整体制造成本较高。TWS组装过程对精密度的高要求也形成一定进入壁垒,目前整机代工厂商分为两大阵营,以歌尔、立讯为代表的精密制造平台厂商主要代工苹果Airpods和安卓/品牌中高端产品,而佳和智能、豪恩声学等传统电声OEM/ODM厂商则主要代工中低端产品。

首先,从歌尔股份的客户结构中,我们看到了华为、苹果、小米等终端大厂的复苏确定性越来越强。去年在经历了苹果砍单事件之后,前五大客户的销售额比例却更加均衡。在伴随着歌尔股份基本盘稳固的同时,从业务进展来看,歌尔股份的三季度财报揭示了在新的周期里,产业链业务布局的方向:深耕在vr/ar等领域的智能设备,稳住在传统声学设备、精密电子方向的业务,勾勒多条增长曲线。

一方面,要守住成熟业务优势,不断深化与核心战略客户的合作。近期,歌尔股份收购了具有良好业务协同效应的驭光科技,进一步巩固自身在精密光学领域核心竞争力的意图明显。同时,透过独家供应华为VR Glass、进入华为新款智能手机产品供应商名单等事件,可以看出歌尔股份与华为的战略合作不断加深,双方达成了多方面的深度合作。另一方面,要抓住XR和汽车电子等新兴赛道机遇。

目前,歌尔股份已经切入了XR、汽车电子业务是消费电子行业的大趋势。正如国信证券所说,随着部分消费电子产业链在汽车电子、能源电子等方向上的开拓逐步取得成效,行业开启全面复苏周期。

VR的镜片正在由菲涅尔透镜向Pancake方案演进。现阶段菲涅尔透镜是成熟的主流方案,此前热门VR头显Quest2、PicoNeo3、爱奇艺奇遇3等均采用菲涅尔方案,但该方案的核心缺陷在于存在光学模组较厚、体积重、边缘画质下降等问题,影响使用体验。Pancake方案能够有效减小模组厚度、提高成像边缘质量、降低图像畸变,目前VR头显正从菲涅尔方案向Pancake方案过渡,22年arpara、佳能、松下、Gloture发布的机型以及Quest Pro、Pico 4均采用了Pancake方案。目前国内VR光学厂商主要包括歌尔股份、舜宇光学、蓝特光学和欧菲光等,歌尔具备提供Pancake折叠光路光学解决方案的能力和成功规模量产经验。

感知交互:头和手、眼动追踪逐渐成为标配。与3DoF相比,6DoF具备三维空间交互特性,沉浸交互感更强,更适合游戏和社交。2022年发布的索尼PS VR2、创维Pancake1Pro、Pico 4Pro、Meta Quest Pro等VR新品均支持6DoF和眼动/面部/手势追踪功能。感知交互功能的实现需要芯片算法和各类传感器支持,在传感器环节,歌尔可提供MEMS麦克风、气压传感器、光学传感器等。

歌尔为全球VR代工龙头。歌尔是Meta、索尼、Pico等众多VR龙头厂商的核心/独家代工厂,在技术、良率和经验等方面具备显著优势,截至2021年歌尔在高端VR/AR整机代工领域中市占率接近80%。产业布局前瞻且完善,打造XR生态链。

歌尔从2012年开始布局VR产业,2016年进入AR领域。在产业投资方面,2016年公司与Kopin签署战略合作协议并投资取得其10.1%股。

m6平台登录入口 上一篇:2024浙江(杭州)国际工业传感器制造展览会 下一篇:农尚环境拟不超2亿元增资一外商独资企业:合资方团队